Onlyfans: wie/wann Steuer, (Klein)Gewerbe während Studium/Job/etc.?

Hallo:)

Ich habe ein paar Fragen über onlyfans (eine Plattform , auf der man Geld verdienen kann mit den Vertrieb von Fotos und Informationen) in Bezug auf meine aktuelle Situation. Ich habe gerade ein Vollzeitstudium, habe gerade immer wieder mal flexible Jobs auf Max. Minijob Basis im Monat. Das kann sich aber auch noch die nächsten Monate ändern, so dass ich einen Werkstudentinjob habe, in dem ich dann auch mehr verdiene. Ich kann noch Kindergeld beziehen und wollte Bafög beantragen. Soweit ich weiß, kann man das Geld, was man bei onlyfans verdient erstmal in diesem Konto lassen und nicht auf sein Konto auszahlen.

- Muss das trotzdem schon versteuert werden und bedarf trotzdem einer Gewerbeanmeldung, obwohl es noch da im Konto bleibt ?

- Oder gibt es die Möglichkeit, das als Kleingewerbe erstmal laufen zu lassen ?

- Und muss ich das irgendwo dann trotzdem melden?

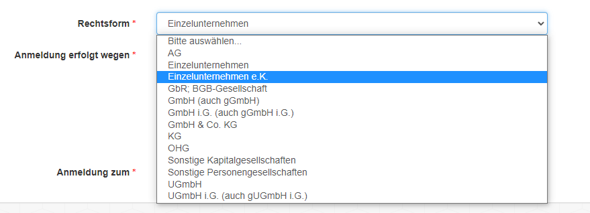

- Ab wann muss ich ein Gewerbe anmelden und was für Nachteile hat das dann auf die anderen Aspekte?

Ich entschuldige mich für die verwirrenden Fragen, aber ich blicke hier selber gar nicht mehr durch :D

Ich will nichts falsches machen und keine großen Nachteile dadurch haben, deswegen hoffe ich mir kann hier jemand weiterhelfen.