Muß die "garantierte Kapitalabfindung" einer einmaligen Auszahlung der betrieblichen Rentenversicherung nicht so hoch sein wie die Beiträge die gezahlt wurden?

Muß die garantierte Auszahlung einer Kapitalauszahlrung der betrieblichen Rentenversicherung (Pensionskasse) - also ohne die Überschüsse - nicht mindestens so hoch sein wie die tatsächlich eingezahlten monatlichen Beträge ?

3 Antworten

Nein gerade das ist ja die Crux bei diesen Verträgen. Das die gesetzlichen Reglungen im Nachhinein geändert wurden und auch noch geändert werden können. Unwirksam werden solche Verträge durch nachteilige gesetzliche Reglungen nicht, auch nicht wenn dies im Nachhinein geschieht.

Das hat mit gesetzlichen Änderungen nicht unbedingt was zu tun, es kommt auf den Vertrag an und auf die zusage. Es könnten z.B. auch Risikoanteile im Beitrag enthalten sein.

Nein, muss sie nicht zwingend.

Was für ein Vertrag ist es denn und vor allem, was für eine Zusageart und was genau wird zugesagt ?

Hallo ArmerRent,

gleich vorab muss eines klar gestellt werden: Die betriebliche Altersvorsorge ist immer ein arbeitsrechtlicher Prozess und hat zunächst mit Versicherungen oder ähnlichen Anlagen, die lediglich zur Ausfinanzierung dienen überhaupt nichts zu tun!

Versorgungszusagen der betrieblichen Altersversorgung (bAV) werden

immer vom Arbeitgeber (AG) dem jeweiligen Arbeitnehmer (AN) zugesagt, sind also Bestandteil der arbeitsrechtlichen Vereinbarung. Dies ergibt sich aus dem Betriebsrentengesetz (BetrAVG), da einem Arbeitnehmer „aus Anlass des Arbeitsverhältnisses“ Leistungen der betrieblichen Altersversorgung vom Arbeitgeber versprochen werden.

Diese arbeitsrechtliche Verankerung der betrieblichen Altersversorgung

gilt unabhängig vom sogenannten Durchführungsweg, also auch bei einer

externen Finanzierung über eine Direktversicherung, eine Pensionskasse,

einen Pensionsfonds oder eine (z.B. über Versicherung) rückgedeckte

Unterstützungskasse.

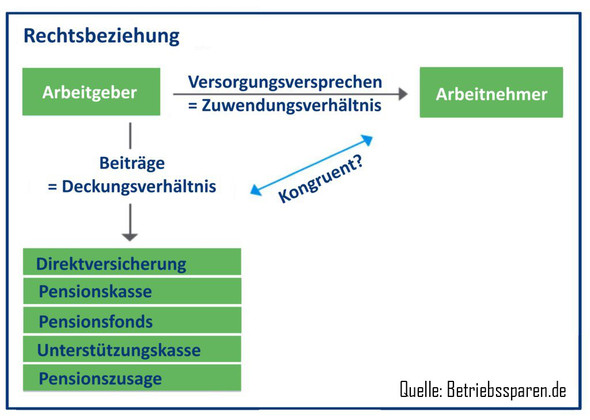

Siehe beiliegende Grafik! Hier die Erläuterung:

Im Arbeitsrecht (BetrAVG) unterscheidet man also zunächst zwischen

Zuwendungsverhältnis(Versprechen an Arbeitnehmer) und erst im zweiten Schritt, dem

Deckungsverhältnis, also wie und wo dieses Versprechen ausfinanziert wird. Deckt diese Ausfinanzierung (z.B. über Versicherung) das

Versorgungsversprechen nicht vollständig, steht der Versprechende (Arbeitgeber) für die entstandene Differenz ein, denn wie und womit er das Versprechen einlöst, ist – rein arbeitsrechtlich gesehen – allein ihm überlassen.

Guckst Du Betriebsrentengesetz (3. Satz!): http://www.gesetze-im-internet.de/betravg/__1.html

Doch nun zum eigentlichen Dilemma: Da die Mehrheit der bAV über

Versicherungen ausfinanziert wird und diese offensichtlich die

zugesagten Leistungen nicht erwirtschaften, müssten nach heutigem Recht

die Unternehmen als AG diese entstehenden Differenzen gegenüber dem AN

selbst ausgleichen. Dies hat wohl auch die Politik erkannt und versucht

nun insbesondere die Klein- und Mittelstandsbetriebe (KMU) durch

"Aufweichung" der arbeitsrechtlichen Vorschriften vor solchen

Ausgleichszahlungen zu schützen, damit diese Unternehmen nicht für das

Versagen der Versicherungen einstehen müssen. Dies bezieht sich jedoch

auf das Leistungsversprechen, das eventuell nicht mehr garantiert werden soll. Noch ist alles beim alten, also auch Anspruch auf alle Zusagen gegenüber Deinem Arbeitgeber!

Die Einzahlungen sind von einer solchen evtl. "Haftungsbefreiung" nicht

betroffen und es ist anzunehmen, dass dies arbeitsrechtlich auch nicht

so einfach umzusetzen ist, da das eingezahlte Geld ja eigentlich

zustehender Teil vom Lohn, also Gehaltsbestandteil ist, den der AG

lediglich als "Treuhänder" für den AN verwaltet bzw. anlegt.

Damit würde ich Deine Frage eindeutig mit JA beantworten, denn alles andere wäre 'Veruntreuung von Lohn'.

Hoffe, damit geholfen zu haben . . .

LG von Betriebssparen

Die genaue Zusage muss gar nicht bekannt sein, weil der AG schlichtweg für jegliche Zusage haftet - Punkt!

Und weniger als der AN einzahlt zuzusagen, würde 1) vermutlich jeder AN ablehnen und 2) wäre das u.U. strafrechtlich bedenklich als sogar "angesagte Veruntreuung" von Lohn. Sein evtl. Kollege, der keine bAV gemacht hat, bekommt ja schließlich auch sein Gehalt ausgezahlt. Warum? Weil Lohn nunmal allen arbeitsvertraglich zusteht! Und bei Entgeltumwandlung reden wir von Lohnbestandteil, den der AG treuhänderisch zu behandeln hat. Daher gibt es auch in der Versicherungswelt Zusagen, die sich nur auf die Beitragshöhe beziehen, ABER EBEN NICHT NOCH TIEFER! Warum wohl?!? Bei dem ein oder anderen Antworter hier habe ich den Eindruck, als wäre bAV ein reines Lottospiel, bei dem der AN entweder gewinnt oder verliert.

Dazwischen ist noch der AG, der für die gemachten Zusagen (ob durch ihn selbst oder an Versicherung delegiert) haftet! Vorm Arbeitsgericht treffen sich dann immer nur AG und AN, niemals eine Versicherung oder deren Vertreter. Daher plädieren wir auch so inständig dafür, wenn die Haftung schon im Unternehmen bleibt, dann bitteschön auch das Geld dort zu lassen und nicht einem Dritten (Versicherung) zu geben, der für die arbeitsrechtliche Erfüllung der bAV gar nicht haften muss.

Im Hinblick auf die jüngsten Zinssenkungen der großen Pensionskassen wie z.B. Neue Leben bei bestehenden(!!!) Verträgen, gibt es derzeit nur einen, der für die Differenz einstehen muss: der Arbeitgeber!

Hier nur ein kleines Beispiel von Rechtsprechung bzgl. AG-Einstandspflicht: https://betriebssparen.de/streitfrage-haften-arbeitgeber-fr-schlechte-renditen-bei-der-betrieblichen-altersvorsorge/

Ansonsten wurde bereits oben alles erklärt.

Alles OK, aber Ihnen ist doch die Zusageart und die genaue Zusage gar nicht bekannt, deshalb ist ihre Schlussfolgerung so pauschal Unsinn.