Kredit gemeinsam mit Eltern?

Hallo an alle!

Ich hatte eigentlich schon einen Beitrag geschrieben, aber irgendwie ist der verschwunden.

Also nochmal:

Meine Eltern (46 und 51 Jahre) und ich (29 Jahre) wohnen momentan in einem Haus zur Miete. Der Vermieter möchte aber nun verkaufen. Uns ist das Haus zu teuer und mieten möchten wir auch nicht mehr (uns wurde schon mehrmals wegen Eigenbedarf und Verkauf gekündigt und das nervt einfach).

Der Kauf eines anderen Hauses erscheint uns daher am besten, da wir auch gerne ein Mehrgenerationenhaus hätten. Nun stellt sich die Frage, ob die Aufnahme eines Kredits in dieser Konstellation überhaupt möglich ist. Wir waren bereits bei der Bank und nach Berechnung wäre es finanziell auf jeden Fall möglich. Aber der Berater wusste eben nicht, ob es zu dritt geht. Er muss das nachfragen und will sich dann melden. Allerdings bin ich ziemlich ungeduldig und neugierig und dachte, ich könnte ja mal hier nachfragen, ob das jemand weiß oder eine Idee hat :-)

Ich alleine bekomme momentan leider noch keinen Kredit in der benötigten Höhe. Ich habe vor allem Bedenken wegen des Altersunterschieds :-/

Danke schon einmal für's Lesen

3 Antworten

Nicht der Altersunterschied ist hier wichtig, sondern die jeweilige und gesamte finanzielle Leistungskraft der drei Eigentümer in spe unter Berücksichtigung von deren Alter. Zur Leistungskraft hast Du leider nichts geschrieben. Generell will ich unterstellen, dass ein ordentlicher Anteil von Eigenkapital für den Kauf vorhanden ist.

Wenn nun der älteste Teilnehmer mit 51 Jahren auch das höchste Einkommen hätte, dann wird die Bank im schlimmsten Fall darauf drängen, daß das Darlehn bis zu dessen Eintritt ins Rentenalter getilgt ist, also in ca. 15 Jahren.

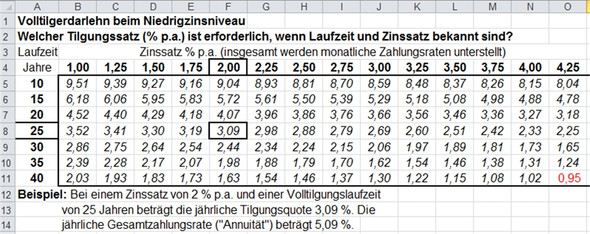

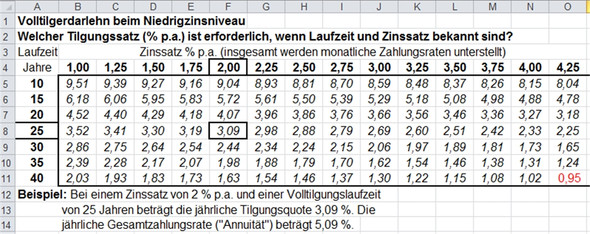

Ich füge Dir mal für einen ähnlichen Fall eine tabellarische Berechnung von mir bei, die Dir eine Hilfestellung geben könnte, welche anfängliche Tilgungsquote bei einem gegebenen Sollzinssatz erforderlich ist, um bei einer gewählten Laufzeit das Annuitätendarlehn getilgt zu haben. Gucke bitte in die Zeile für 15 Jahre.

Danke schon einmal für eure Antworten.

Also finanziell sähe es so aus:

- ich: monatlich 3600 Euro netto, in 2 Jahren bin ich bei ca. 4800 Euro netto. Mein Gehalt steigt über die Jahre dann auch weiterhin kontinuierlich.

- mein Vater: 2600 Euro netto

- meine Mutter: 1900 Euro netto.

Das höchste Einkommen habe somit ich. Der benötigte Kredit liegt bei 628.000 Euro, alle Kosten inklusive (Notar, Grundbucheintrag etc.).

In der Bank wurde uns gesagt, wir bräuchten lediglich 13.000 Euro Eigenkapital. Die hätten wir auf jeden Fall.

Die monatliche Rate läge bei ca. 2700 Euro über 25 Jahre.

Ich habe nirgends gesagt, dass wir nur die 13.000 Euro haben. Das ist lediglich die Summe, die uns von der Bank genannt wurde.

Außerdem arbeite ich noch nicht sonderlich lange in dem Beruf. Davor habe ich studiert und dann einen erstmal nicht sonderlich gut bezahlten Job gehabt. Ich hatte also nicht so extrem viel Zeit, mehr Geld auf die Seite zu legen. Geplant war ein Hauskauf zu diesem Zeitpunkt keineswegs. Wir wurden nun aber eben vor die Wahl gestellt und wollen halt unsere Optionen durchgehen.

Aber dennoch danke für die Informationen.

Danke für Deinen Hinweis. Ich habe mich bei den € 13.000 vertan, Entschuldigung bitte.

Ein Eigenkapitaleinsatz von Anschaffungsnebenkosten plus 20 % (oder mehr) des Kaufpreises verbilligt auch den Zinssatz.

Danke für die Informationen. Ich bin gespannt, was die Bank nächste Woche sagt.

Ich habe gerade nochmal in die Unterlagen von der Bank geguckt. Die Kaufnebenkosten liegen bei 13.000 Euro. Die würden wir ja dann somit bezahlen. Die 628.000 Euro wären somit reiner Kaufpreis für das Haus.

Wirklich nur € 13.000?

Diese Höhe der Kaufnebenkosten wäre in D viel zu niedrig. Zu den Kaufnebenkosten gehören mindestens die Kosten für Notarvertrag, Grundbucheintragungen (Eigentümerwechsel einschl. Finanzierungsbesicherung) und Grunderwerbsteuer. Dazu kommen noch Ausgaben für Umzug, Renovierung, Anpassungs-/Ergänzungsmaßnahmen für das eigene Mobiliar, Kaufkosten für die Einbauküche etc.

Ach so, habe ich vergessen zu sagen. Wir wohnen in Luxemburg. Da gibt es für den erstmaligen Immobilienkauf viele finanzielle Vorteile (Grundbucheintrag, Steuern etc. günstiger). Die Banken ticken unserer Erfahrung nach aber genau wie in Deutschland.

Renoviert muss nichts werden. Das neue Haus ist ein Neubau, unseres haben wir gerade renoviert. Umzugskosten und Küche, sowie etwaige andere Kosten haben wir durch zusätzliches Eigenkapital abgedeckt. An Möbeln bräuchten wir bei dem Haus nichts Neues.

Die sind Gott sei Dank in dem Preis schon drin.

Es gibt eigentlich keinen nachvollziehbaren Grund, einen Kredit nicht an drei Personen zu geben, wenn man ihn auch an zwei dieser Personen geben würde.

Je mehr Personen "im Boot" sitzen, destor besser ist es für den Kreditgeber.

Danke für Deine Informationen, die eigentlich in den Sachverhalt gehört hätten.

Festzustellen ist, dass es sich um eine 100+%-Finanzierung handelt, da das Eigenkapital minimal ist und selbst die Kaufnebenkosten überwiegend finanziert werden müssen. Ich frage Dich dazu, wie man bei diesen hohen Nettoeinkünften nur € 13.000 Eigenkapital verfügbar haben kann. Da muss nochmal ernsthaft über die bisherige Verwendung des Nettoeinkommens bis zum und nach dem Kauf nachgedacht werden.

Die momentanen Einkommen Deiner Eltern laufen ja höchstens bis zum Eintritt ins Rentenalter in ca. 15 bzw. 20 Jahren. Mit der dann folgenden Rente wäre die proportional anteilige Belastung an den € 2.700 vermutlich nicht mehr zu stemmen. Ziel müsste also sein, dass es z. B. zwei Kredittranchen gibt. Die erste, vielleicht größere Kredittranche baut sich vollständig mit vereinten Kräften innerhalb von 15 Jahren ab. Die zweite Kredittranche für den Rest mit 25-jähriger Laufzeit kannst Du dann alleine stemmen, weil Du sicherlich auch Alleinerbe (aufgrund eines noch anzufertigenden Berliner Testamentes) würdest.

Nun braucht Ihr noch einen Baufinanzierungsberater, nicht einen, der nur für seinen eigenen Arbeitgeber und Eurem künftigen Kreditgeber tätig ist, sondern einen, der unabhängig auf den Markt zurückgreifen kann. Dabei denke ich an - alphabetische Reihenfolge - Accedo, Creditweb, DTW, Dr. Klein, Enderlein, Interhyp, Planethyp etc.