Hilfe! Was angeben bei Fragebogen zur Beendigung (Aufgabe) der gewerblichen Tätigkeit?

Hallo! Ich war ca. Ein halbes Jahr als Gewerbetreibende Fotografin/ freiberuflich tätig als Fotografin, Designerin etc. Aus privaten Grünfen melde ich mich nun ab, habe aber dringende Fragen dazu

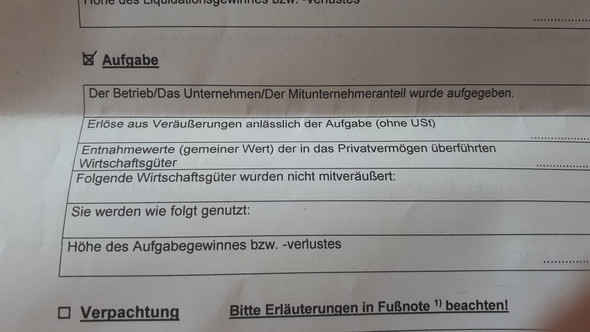

Anbei ein Bild mit dem von mir auszufüllenden Bereich.

So wie ich das sehe, sind meine Geldeinnahmen/ der Kassenbestand KEINE Wirtschaftsgüter? Also lasse ich diese dort aus der Rechnung raus??

Anbei soll ich eine vorläufige Ermittlung des Aufgabegewinns beifügen. Dort müsste ich dann aber meinen Kassenbestand (also meinen gesamten GeldGewinn des letzten halben jahres) angeben??

Das heisst, in dem Formular (Bild) bei dem Aufgabegewinn wäre ein anderer Wert aufgelistet, als in meiner beigelegten Aufgabegewinn Rechnung, das stimmt so?

MfG Die GuteFragestellerin

4 Antworten

Den Aufgabegewinn kannst Du nur durch eine Aufgabebilanz einschließlich Übergangskorrekturen bei Wechsel der Gewinnermittlung erstellen.

Da kommt alles rein: Geld, Bank, Forderungen und Verbindlichkeiten.

Und das ohne Steuerberater: viel Spaß!

Hast Du meine Antwort nicht richtig gelesen oder habe ich mich undeutlich ausgedrückt.

Was verstehst Du nicht am Begriff "Geld"?

Und in eine Bilanz als Momentaufnahme gehören natürlich keine Erlöse!

Du kannst PC, Kamera etc bewerten für das Finanzamt, aber nicht zu niedrig bewerten, darauf zahlst Du die UST.

Mit einer Buchung gehen die Geräte dann in Dein Eigentum über.

Falls die Frage lediglich ist ob der Kassenbestand ein Wirtschaftsgut ist?:

Ja.

Kassenbestand ist KEIN Wirtschaftsgut!

Doch. Ich würde darum bitten keine Antworten zu verfassen wenn man augenscheinlich nicht weiß wovon man spricht.

Nachlesen dass der Kassenbestand ein Wirtschaftsgut ist kannst du insbesondere im §266 HGB, nachdem der Kassenbestand in der Bilanz (Auflistung aller Vermögensgegenstände auf Aktivseite) aufzuführen ist.

Die Definition des Wirtschaftsgutes im Steuerrecht ist weitgehend identisch zu der des Vermögensgegenstands in der Handelsbilanz (Maßgeblichkeitsprinzip), siehe §5 EstG.

Da in den §§5ff EstG keine von den Handelsrechtlichen Bestimmungen abweichenden Vorschriften bezüglich des Kassenbestandes getroffen werden, gilt der Kassenbestand als WG.

Es gibt handelsrechtlich nur Vermögensgegenstände und Schulden - keine Wirtschaftsgüter. Das Wirtschaftsgut ist in diesem Zusammenhang ein rein steuerrechtlicher Begriff.

- Wirtschaftsgüter sind alle Rechtsgegenstände sowie alle vermögenswerten Vorteile einschließlich tatsächlicher Zustände und konkreter Möglichkeiten

- Werthaltigkeit: Für die Erlangung des Vermögenswerts müssen Kosten entstanden sein, die einen Nutzen für mehrere Wirtschaftsjahre erbringen

- Eigenständigkeit: Das Wirtschaftsgut muss nach der Verkehrsanschauung als selbständige Einzelheit wahrgenommen werden und in dieser Eigenschaft von Bedeutung sein

- Verkehrsfähigkeit: Der Vermögenswert muss durch Veräußerung realisierbar sein; dabei fordert das Steuerrecht – im Gegensatz zu einer verbreiteten Meinung im Handelsrecht – keine Einzelveräußerbarkeit, sondern erachtet die Möglichkeit einer Übertragung im Rahmen einer Betriebsveräußerung für ausreichend.

Und jetzt erzähl Du mir mal, wie ich meinen Kassenbestand veräußern kann.

"Anbei soll ich eine vorläufige Ermittlung des Aufgabegewinns beifügen. Dort müsste ich dann aber meinen Kassenbestand (also meinen gesamten GeldGewinn des letzten halben jahres) angeben??" - Und jetzt erzähl mir bitte nicht, dass der Kassenbestand irgendeine Auswirkung auf den Gewinn hat. Denn genau darum geht es in der Fragestellung. Der Kassenbestand und der Gewinn sind zwei völlig unterschiedliche Sachverhalte.

Dass das Wirtschaftsgut ein rein steurrechtlicher Begriff ist ist mir bekannt, jedoch gilt, wie bereits erwähnt, die Maßgeblichkeit. (gem. Rechtssprechung des BFH)

Die Verkehrsfähigkeit des Wirtschaftsguts ist nicht alleine an die Veräußerungsfähigkeit gekoppelt, da die Liquidation von liduiden Mitteln nicht nur unsinnig, sondern auch unmöglich ist. Von Bedeutung ist, ob ein Teilwert gem. §10 BewG festgestellt werden kann, was beim Kassenbestand der Fall ist.

Auch Forderungen u.Ä. stellen Vermögensgegenstände dar.

Zudem bezieht sich der Entnahmewert nicht auf den Gewinn. Dass Gewinn und Kassenbestand nicht das selbe sind hat, mal wieder, niemand behauptet.

Falls du dich ernsthaft für das Thema Bilanzrecht und den Zusammenhang zwischen Handels- und Steuerbilanz interessierst empfehle ich die Reihe "Besteuerung von Unternhemen" von Dr. Wolfram Scheffler, vor allem den 2. Band. Ansonsten würde ich, wie auch bereits erwähnt, darum bitten, keine falschen zusammengegoogelten Antworten zu verfassen.

"Dass das Wirtschaftsgut ein rein steurrechtlicher Begriff ist ist mir bekannt, jedoch gilt, wie bereits erwähnt, die Maßgeblichkeit. (gem. Rechtssprechung des BFH)" - Und was soll dann in diesem Fall maßgeblich sein?

"Auch Forderungen u.Ä. stellen Vermögensgegenstände dar." - Ich behaupte nicht, dass dem nicht so ist. Nur stellt der Kassenbestand, den es hier wahrscheinlich gar nicht gibt, keine Forderung dar.

"Zudem bezieht sich der Entnahmewert nicht auf den Gewinn. Dass Gewinn und Kassenbestand nicht das selbe sind hat, mal wieder, niemand behauptet." - Doch, das sagt die Fragestellerin.

Und nun noch mal richtig deutsch: "Dass Gewinn und Kassenbestand nicht das selbe sind, hat mal wieder niemand behauptet."

"Was ist in dem Fall maßgeblich?"

Wie gesagt, lies dich am besten erstmal in das Thema ein. Es macht wenig sinn mit jemandem darüber zu reden der keine Ahnung von der Materie hat.

"Der Kassenbestand den es wahrscheinlich gar nicht gibt ist keine Forderung"

Das wurde nie behauptet, Forderungen u.Ä. stellen lediglich ebenfalls ein nominales Wirtschaftsgut dar.

Den Kassenbestand sollte es geben, da hier danach gefragt wird.

"Hier nochmal in richtigem Deutsch[...]"

Dir mangelt es scheinbar nicht nur an Wissen über das Bilanzrecht, sondern auch über das der Kommasetzung.

"Das wurde nie behauptet, Forderungen u.Ä. stellen lediglich ebenfalls ein nominales Wirtschaftsgut dar."- handelsrechtlich gibt es kein WG!!!

Gute Nacht - Du verstehst es nicht.

Es geht hier rein ums Steuerrecht!!!

Das Maßgeblichkeitsprinzip gem. §5EstG und den Zusammenhang zwischen Handels- und Steuerrecht und somit zwischen Vermögensgegenstand und Wirtschaftsgut (und somit auch die Grundzüge des Steuerbilanzrechts) scheinst du nicht zu verstehen. Wie gesagt, lies dich ins Thema ein. Die Realität ist nunmal oft komplexer als der Stoff im 2. Halbjahr der Berufsschule.

Sehe hier ehrlich gesagt keinen Diskussionsbedarf mehr. Die Fragestellerin hat die korrekte Antwort bereits erhalten. Einem Laien die Grundzüge des Ansatzes bzw. der abstrakten Bilanzierunfsfähigkeit von Vermögensgegenständen (und dank §5 EstG auch Wirtschaftsgütern) beizubringen macht in diesem Rahmen keinen Sinn.

Das Handelsrecht hat bei der Fragestellung nix zu suchen - es geht um die (rein steuerrechtliche) Geschäftsaufgabeschlussbilanz. Und arbeite bitte an Deiner Kommasetzung. Ist ja grausam.

Danke, Jupp das war so ziemlich alles was ich wissen wollte, 👍

Ich würde dringend eine Konsultation eines Steuerberaters empfehlen.

Das ist gemein 😁

das hilft mal überhaupt nicht weiter. ich möchte lediglich wissen, ob hier bei Wirtschaftsgütern ebenfalls meine Kassenbestände zugezählt werden, da ich dazu keine genauen Angaben vorliegen, ich dies eigentlich verneinen würde, aber dann 2 unterschiedliche Aufgabegewinnrechnungen hätte.

Tja, es ist halt der gemeine Wert, der wird von gemeinen Leuten ermittelt.

das ist mir ebenfalls alles schon lange klar, zum dritten Mal jetzt; ich möchte lediglich wissen, ob ich meinen Kassenerlös im Formular (Bild) zu den Wirtschaftsgütern zurechne.