Ich wurde heute von einem Kapitalanlagenvertriebler angerufen.

Er erklärte mir 15 Minuten lang, was BYD (Chinesischer Auto-und Maschinenbaukonzern) alles schönes für die europäische udn deutsche Infrastruktur baut und plant.

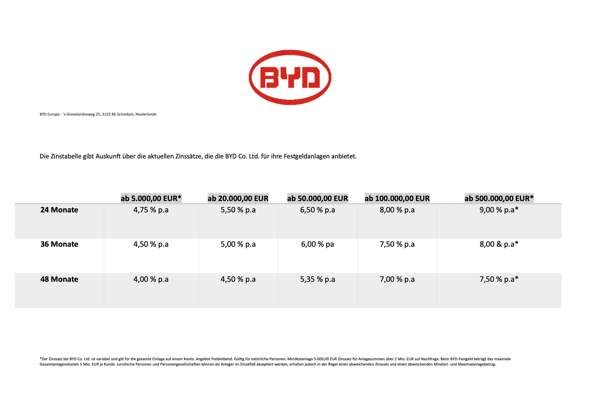

Er machte mir das Angebot bei Anlage von 100.000,- Euro und 4 Jahren Anlagezeit bis zu 9 % zu bekommen.

Er ward dann fast beleidigt, als ich fragte, ob es ein BYD Werk in Deutschland, oder zumindest in Europa gäbe und als er das verneinen mussste, fand er es schon sehr frech, dass ich ihn bat sich wieder zu melden, wenn BYD ein Werk in Deutschland bauen würde, denn ich hätte kein Interesse Arbeitsplätze in China zu finanzieren, während meine Rente hier in Deutschland von den hiesigen Arbeitern erwirtschaftet würde.

Mal die Frage in die Runde, sollten wir nur auf Rendite sehen, oder unsere Anlagen auch danach platzieren, dass Deutschland (oder zumindest Europa) gestärkt wird?